相続の基本

相続とは

相続とは、亡くなった人の財産などの様々な権利・義務をその人の配偶者や子など家族が引き継ぐことをいいます。

亡くなって遺産を遺す人を「被相続人」といい、遺産を引き継ぐ人を「相続人」といいます。

現在の法律では、遺言がない限りは配偶者・子・親・兄弟姉妹などが相続人となります。

相続財産(遺産)とは

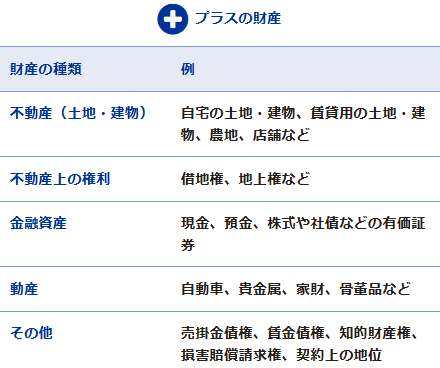

被相続人(亡くなった人)から相続人に引き継がれる財産を「相続財産(遺産)」といいます。

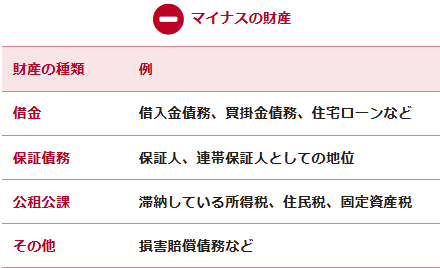

土地・建物などの不動産、現金、預貯金、有価証券、自動車などの「プラス財産」だけでなく、借金、負債、保証債務・保証人の地位、さらには損害賠償責務などの「マイナスの財産」も相続されます。

相続の方法

相続の方法には、おもに次の3つがあります。

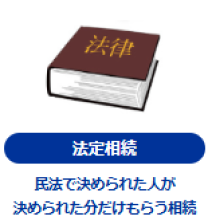

遺言書がある場合は、原則、遺言書に沿って相続します。一方、遺言書がない場合はどうするのでしょう。民法では「誰がどれだけ相続するか」が決められているので、それに沿って相続します。これを「法定相続」といいます。また、相続人全員で協議して、それぞれの事情に応じて分けることもできます。これを「分割協議による相続」といいます。

マイナスの財産が多い場合 限定承認と相続放棄

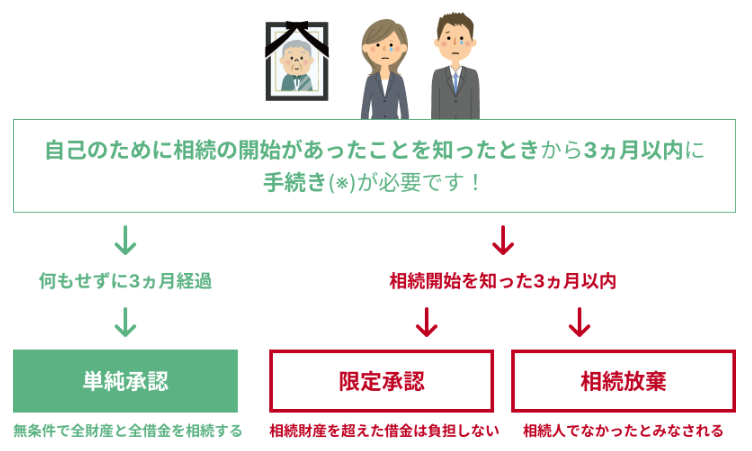

相続人は相続する遺産が金銭的にプラスであってもマイナスであっても、すべてを承継すべきとするのが原則です。これを「単純承認」といいます。

しかし、明らかにマイナスの財産が多い場合は、相続したくないと思うのは当然のことでしょう。

マイナスの財産を継承した場合、相続人は自分に身に覚えのないことで、その後の人生を棒にふってしまうこともありえます。そういった場合の救済策として、民法では「限定承認」「相続放棄」という相続方法が用意されており、相続人は「単純承認」「限定承認」「相続放棄」の3つの相続方法のいずれかを選択することができます。ただし、「限定承認」「相続放棄」を選ばなければ、「単純承認」になってしまうので、注意が必要です。

- 相続方法として「限定承認」または「相続放棄」のいずれかを選択する場合は、自分が相続人になったことを知った時から3ヵ月以内に家庭裁判所で手続きを行わなくてはなりません。3ヵ月を過ぎると、単純承認(通常の相続)をしたものとみなされ、プラスの財産もマイナスの財産も相続することになります。